一般情况下,总体相关系数 是未知的,通常将样本相关系数r作为的近似估值。

是未知的,通常将样本相关系数r作为的近似估值。

案例如下:

检验不良贷款与贷款余额之间的相关关系是否显著(=0.05).

假设:

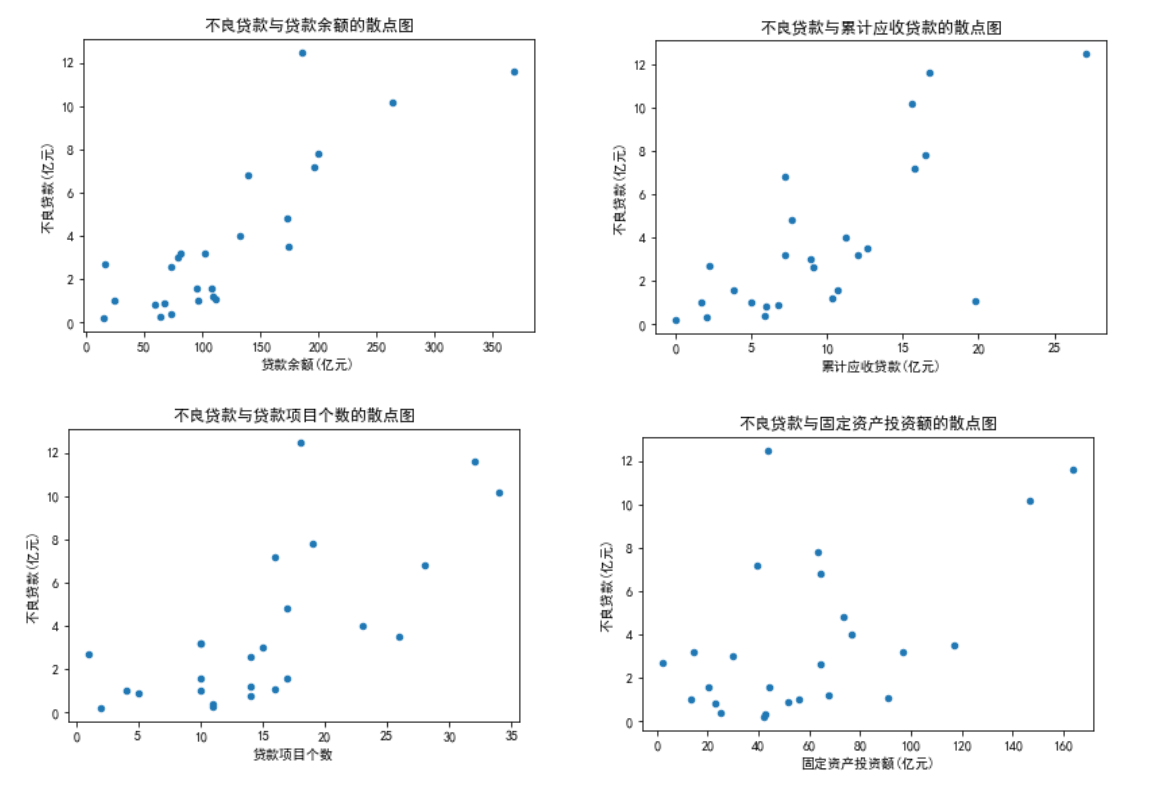

import pandas as pd import numpy as np import scipy import matplotlib.pyplot as plt from pylab import mpl mpl.rcParams['font.sans-serif'] = ['SimHei'] # 显示中文字体 plt.rcParams['axes.unicode_minus'] = False # 显示负号 columns = {'A':"分行编号", 'B':"不良贷款(亿元)", 'C':"贷款余额(亿元)", 'D':"累计应收贷款(亿元)", 'E':"贷款项目个数", 'F':"固定资产投资额(亿元)"} data={"A":[1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25], "B":[0.9,1.1,4.8,3.2,7.8,2.7,1.6,12.5,1.0,2.6,0.3,4.0,0.8,3.5,10.2,3.0,0.2,0.4,1.0,6.8,11.6,1.6,1.2,7.2,3.2], "C":[67.3,111.3,173.0,80.8,199.7,16.2,107.4,185.4,96.1,72.8,64.2,132.2,58.6,174.6,263.5,79.3,14.8,73.5,24.7,139.4,368.2,95.7,109.6,196.2,102.2], "D":[6.8,19.8,7.7,7.2,16.5,2.2,10.7,27.1,1.7,9.1,2.1,11.2,6.0,12.7,15.6,8.9,0,5.9,5.0,7.2,16.8,3.8,10.3,15.8,12.0], "E":[5,16,17,10,19,1,17,18,10,14,11,23,14,26,34,15,2,11,4,28,32,10,14,16,10], "F":[51.9,90.9,73.7,14.5,63.2,2.2,20.2,43.8,55.9,64.3,42.7,76.7,22.8,117.1,146.7,29.9,42.1,25.3,13.4,64.3,163.9,44.5,67.9,39.7,97.1] } df = pd.DataFrame(data).rename(columns=columns) print(df)

# 绘制散点图 df.plot(x='贷款余额(亿元)', y='不良贷款(亿元)', kind='scatter', title='不良贷款与贷款余额的散点图') df.plot(x='累计应收贷款(亿元)', y='不良贷款(亿元)', kind='scatter', title='不良贷款与累计应收贷款的散点图') df.plot(x='贷款项目个数', y='不良贷款(亿元)', kind='scatter', title='不良贷款与贷款项目个数的散点图') df.plot(x='固定资产投资额(亿元)', y='不良贷款(亿元)', kind='scatter', title='不良贷款与固定资产投资额的散点图')

相关系数公式:

# 计算各变量之间的相关系数 corr = df.drop(columns='分行编号').corr() print(corr)

相关系数r检验统计量公式:

# r的显著性检验 # 各个相关系数检验的统计量 def r_test_statistic(r, n): if r==1: return 0 else: a = abs(r) b = np.sqrt((n-2) / (1-r2)) c = a*b return c # 计算各个相关系数检验的统计量 corr_test_stat = corr.applymap(lambda x:r_test_statistic(x, len(df))) print(corr_test_stat)

# 根据显著性水平0.05和自由度n-2=25-2=23, 计算t分布临界值 alpha = 0.05 t_score = scipy.stats.t.isf(alpha/2, df = len(df)-2) print(t_score) >>> 2.0041由于t=7. > t_score=2.0687, 所以拒绝原假设, 说明不良贷款与贷款余额之间存在显著的正线性相关关系。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请联系我们举报,一经查实,本站将立刻删除。

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/204430.html原文链接:https://javaforall.net

![python整体缩进和取消整体缩进[通俗易懂]](https://javaforall.net/wp-content/uploads/2020/11/2020110817443450-480x300.jpg)