先学习这个资料:

OLS自编算法,不调用函数

kevinsheppard讲授Python做计量

相关分析

import pandas as pd import numpy as np import scipy.stats as stats import matplotlib.pyplot as plt %matplotlib inline from sklearn.linear_model import LinearRegression data=pd.DataFrame() data=pd.DataFrame(pd.read_excel(r"D:\myfolder\al5-1.xls")) x=np.array(data[['adv']]) y=np.array(data[['sale']]) plt.rcParams['font.sans-serif']=['SimHei'] plt.rcParams['axes.unicode_minus'] = False #matplotlib画图中中文显示会有问题,需要这两行设置默认字体 plt.xlabel('X') plt.ylabel('Y') colors1 = '#00CED1' #点的颜色 area = np.pi * 162 # 点面积 plt.scatter(x, y, s=area, c=colors1, alpha=0.4, label='散点图:adv-sale') plt.plot(linewidth = '0.5',color='#000000') plt.legend() print(type(x)) #

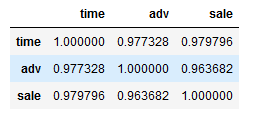

相关系数(pearson ) = 0.96368 显著性水平 = 0.00000

相关系数(spearman) = 0.99301 显著性水平 = 0.00000

计算相关系数表

df=data[['time','adv','sale']] df.corr()

利用现有数据回归一下:

import statsmodels.api as sm #最小二乘 from statsmodels.formula.api import ols #加载ols模型 lm=ols('sale~ adv',data=data).fit() print(lm.summary())

请看看上面的结果,相关系数(pearson ) = 0.96368,它的平方等于 0.9286791423999999,然后再看看上面的回归结果, R 2 R^{2} R2=0.929。这也验证了在二元回归方程中: R 2 = r 2 R^{2}=r^{2} R2=r2。

例子:

import statsmodels.formula.api as smf model = smf.ols('distress ~ num_at_risk + launch_temp + leak_check_pressure + order', data = data) result = model.fit() # result.summary() import matplotlib.pyplot as plt plt.figure(figsize = (10, 8), dpi = 80) plt.scatter(result.fittedvalues, result.resid) plt.plot([-0.3, 1.3], [0, 0], color = "black") plt.show() # import numpy as np import pandas as pd from sklearn.linear_model import BayesianRidge, LinearRegression, ElasticNet from sklearn.svm import SVR from sklearn.ensemble.gradient_boosting import GradientBoostingRegressor # 集成算法 from sklearn.model_selection import cross_val_score # 交叉验证 from sklearn.metrics import explained_variance_score, mean_absolute_error, mean_squared_error, r2_score import matplotlib.pyplot as plt import seaborn as sns %matplotlib inline # 数据导入 df = pd.read_csv('https://raw.githubusercontent.com/ffzs/dataset/master/boston/train.csv', usecols=['lstat', 'indus', 'nox', 'rm', 'medv']) # 可视化数据关系 sns.set(style='whitegrid', context='notebook') #style控制默认样式,context控制着默认的画幅大小 sns.pairplot(df, size=2) plt.savefig('x.png') # # 相关度 corr = df.corr() # 相关度热力图 sns.heatmap(corr, cmap='GnBu_r', square=True, annot=True) plt.savefig('xx.png') # 自变量 X = df[['lstat', 'rm']].values # 因变量 y = df[df.columns[-1]].values # 设置交叉验证次数 n_folds = 5 # 建立贝叶斯岭回归模型 br_model = BayesianRidge() # 普通线性回归 lr_model = LinearRegression() # 弹性网络回归模型 etc_model = ElasticNet() # 支持向量机回归 svr_model = SVR() # 梯度增强回归模型对象 gbr_model = GradientBoostingRegressor() # 不同模型的名称列表 model_names = ['BayesianRidge', 'LinearRegression', 'ElasticNet', 'SVR', 'GBR'] # 不同回归模型 model_dic = [br_model, lr_model, etc_model, svr_model, gbr_model] # 交叉验证结果 cv_score_list = [] # 各个回归模型预测的y值列表 pre_y_list = [] # 读出每个回归模型对象 for model in model_dic: # 将每个回归模型导入交叉检验 scores = cross_val_score(model, X, y, cv=n_folds) # 将交叉检验结果存入结果列表 cv_score_list.append(scores) # 将回归训练中得到的预测y存入列表 pre_y_list.append(model.fit(X, y).predict(X)) 模型效果指标评估 # 获取样本量,特征数 n_sample, n_feature = X.shape # 回归评估指标对象列表 model_metrics_name = [explained_variance_score, mean_absolute_error, mean_squared_error, r2_score] # 回归评估指标列表 model_metrics_list = [] # 循环每个模型的预测结果 for pre_y in pre_y_list: # 临时结果列表 tmp_list = [] # 循环每个指标对象 for mdl in model_metrics_name: # 计算每个回归指标结果 tmp_score = mdl(y, pre_y) # 将结果存入临时列表 tmp_list.append(tmp_score) # 将结果存入回归评估列表 model_metrics_list.append(tmp_list) df_score = pd.DataFrame(cv_score_list, index=model_names) df_met = pd.DataFrame(model_metrics_list, index=model_names, columns=['ev', 'mae', 'mse', 'r2']) # 各个交叉验证的结果 df_score # 各种评估结果 df_met 可视化 # 创建画布 plt.figure(figsize=(9, 6)) # 颜色列表 color_list = ['r', 'g', 'b', 'y', 'c'] # 循环结果画图 for i, pre_y in enumerate(pre_y_list): # 子网络 plt.subplot(2, 3, i+1) # 画出原始值的曲线 plt.plot(np.arange(X.shape[0]), y, color='k', label='y') # 画出各个模型的预测线 plt.plot(np.arange(X.shape[0]), pre_y, color_list[i], label=model_names[i]) plt.title(model_names[i]) plt.legend(loc='lower left') plt.savefig('xxx.png') plt.show() import pandas as pd import statsmodels.formula.api as smf import statsmodels.api as sm TV = [230.1, 44.5, 17.2, 151.5, 180.8] Radio = [37.8,39.3,45.9,41.3,10.8] Newspaper = [69.2,45.1,69.3,58.5,58.4] Sales = [22.1, 10.4, 9.3, 18.5,12.9] df = pd.DataFrame({

'TV': TV, 'Radio': Radio, 'Newspaper': Newspaper, 'Sales': Sales}) Y = df.Sales X = df[['TV','Radio','Newspaper']] X = sm.add_constant(X) model = sm.OLS(Y, X).fit() print(model.summary())

我们做回归的时候,可以调用以下模块来进行:

- 使用patsy创建模型,使用其下面的 dmatrices来生成 设计矩阵,不需要再生成常数项的1111…数列了,后面再调用statsmodels.api 来执行回归任务。

- statsmodels的线性模型有两种不同的接口:1基于数组:import statsmodels.api as sm,需要配合 add_constant()来生成自变量矩阵。

- statsmodels的线性模型有两种不同的接口:2基于公式:import statsmodels.formula.api as smf,写公式直接拟合方程,公式中自变量可以变为平方项、自变量相互相乘等等,很方便的。

- 机器学习sklearn 的 linear_model模块来执行回归任务。

参考资料:python建模库介绍

| 同学们做最后的项目,可以参考以上博主的文章,提供了有关数据整理的系统性介绍。 |

伍德里奇书上的例子:

import wooldridge as woo import numpy as np import pandas as pd import statsmodels.formula.api as smf attend = woo.dataWoo('attend') n = attend.shape[0] # # shape[0]输出矩阵的行数, 同理shape[1]输出列数 reg = smf.ols(formula='stndfnl ~ atndrte*priGPA + ACT + I(priGPA2) + I(ACT2)', data=attend) results = reg.fit() # print regression table: table = pd.DataFrame({

'b': round(results.params, 4), 'se': round(results.bse, 4), 't': round(results.tvalues, 4), 'pval': round(results.pvalues, 4)}) print(f'table: \n{table}\n') # estimate for partial effect at priGPA=2.59: b = results.params partial_effect = b['atndrte'] + 2.59 * b['atndrte:priGPA'] print(f'partial_effect: {partial_effect}\n') # F test for partial effect at priGPA=2.59: hypotheses = 'atndrte + 2.59 * atndrte:priGPA = 0' ftest = results.f_test(hypotheses) fstat = ftest.statistic[0][0] fpval = ftest.pvalue print(f'fstat: {fstat}\n') print(f'fpval: {fpval}\n') 回归中的一些检验:

- 回归系数假设检验方法(可以检验 β \beta β 为任意值的情形)

t = β ^ − E ( β ^ ) S e ( β ^ ) ∼ t ( n − k − 1 ) t=\frac{\hat{\beta}-E(\hat{\beta})}{S_{e}(\hat{\beta})}\sim t(n-k-1) t=Se(β^)β^−E(β^)∼t(n−k−1)

其中:

注意: x = X i − X ˉ x =X_{i} -\bar{X} x=Xi−Xˉ

S e ( β ^ ) = σ ^ ∑ x i 2 , σ ^ 扰 动 项 方 差 , 算 法 是 : S_{e}(\hat{\beta })=\frac{\hat{\sigma }}{\sqrt{\sum x_{i}^{2}}} , \hat{\sigma}扰动项方差,算法是: Se(β^)=∑xi2σ^,σ^扰动项方差,算法是:

σ ^ 2 = ∑ e i 2 n − k − 1 \hat{\sigma }^{2}=\frac{\sum e_{i}^{2}}{n-k-1} σ^2=n−k−1∑ei2

比如: H 0 H0 H0 : β \beta β=8 等等,其实就是把8带入到 E ( β ^ ) E(\hat{\beta}) E(β^) 的位置,然后去计算 T 值。

- 系数的显著性检验:即 β \beta β=0 的检验

t = β ^ − 0 S e ( β ^ ) ∼ t ( n − k − 1 ) t=\frac{\hat{\beta}-0}{S_{e}(\hat{\beta})}\sim t(n-k-1) t=Se(β^)β^−0∼t(n−k−1)

- 全部斜率系数 β \beta β 为 0 的 F F F 检验。

F = ∑ i = 1 N ( Y i ^ − Y i ˉ ) 2 / k ∑ i = 1 N ( Y i − Y i ^ ) 2 / ( n − k − 1 ) F=\frac{\sum_{i=1}^{N}(\hat{Y_{i}}-\bar{Y_{i}})^2/k} {\sum_{i=1}^{N}({Y_{i}}-\hat{Y_{i}})^2/(n-k-1)} F=∑i=1N(Yi−Yi^)2/(n−k−1)∑i=1N(Yi^−Yiˉ)2/k

教材的公式有误。 公 式 变 形 后 有 : F = n − k − 1 k ∗ R 2 1 − R 2 公式变形后有:F=\frac{n-k-1}{k}*\frac{R^2}{1-R^2} 公式变形后有:F=kn−k−1∗1−R2R2

所以,F 检验和 拟合优度 是有联系的。

- 方程拟合优度 R 2 R^2 R2

R 2 = 解 释 的 变 差 总 变 差 = E S S T S S R^2=\frac{解释的变差}{总变差} =\frac{ESS}{TSS} R2=总变差解释的变差=TSSESS

E S S T S S = ∑ i = 1 N ( Y i ^ − Y ˉ ) 2 ∑ i = 1 N ( Y i − Y ˉ ) 2 = 1 − ∑ i = 1 N e i 2 ∑ i = 1 N ( Y i − Y ˉ ) 2 \frac{ESS}{TSS} =\frac{\sum_{i=1}^{N}(\hat{Y_{i}}-\bar{Y})^2} {\sum_{i=1}^{N}({Y_{i}}-\bar{Y})^2} =1- \frac{\sum_{i=1}^{N}e_{i} ^2} {\sum_{i=1}^{N}({Y_{i}}-\bar{Y})^2} TSSESS=∑i=1N(Yi−Yˉ)2∑i=1N(Yi^−Yˉ)2=1−∑i=1N(Yi−Yˉ)2∑i=1Nei2

判断拟合效果的统计量还有:平均绝对误差MAE 和 均方根误差 RMSE。

M A E = ∑ i = 1 N ∣ Y i ^ − Y i ∣ N MAE=\frac{ {\textstyle \sum_{i=1}^{N}}\left |\hat{Y_{i} } -Y_{i} \right | }{N} MAE=N∑i=1N∣∣∣Yi^−Yi∣∣∣

R M S E = ∑ i = 1 N ( Y i ^ − Y i ) 2 N RMSE=\sqrt{\frac{ {\textstyle \sum_{i=1}^{N}}(\hat{Y_{i} } -Y_{i} )^2 }{N} } RMSE=N∑i=1N(Yi^−Yi)2

- 双变量回归中 Y Y Y的置信区间(其中: x = X i − X ˉ x =X_{i} -\bar{X} x=Xi−Xˉ

Y 0 − Y 0 ^ σ ^ ∗ 1 + 1 n + ( X 0 − X ˉ ) 2 ∑ x 2 ∼ t ( n − 2 ) \frac{Y_{0} -\hat{Y_{0}} }{\hat{\sigma }*\sqrt{1+\frac{1}{n} +\frac{(X_{0} -\bar{X} )^2}{\sum x^{2} } } } \sim t(n-2) σ^∗1+n1+∑x2(X0−Xˉ)2Y0−Y0^∼t(n−2)

则 Y 0 ^ \hat{Y_{0}} Y0^ 的 95% 置信区间为:

( α ^ + β ^ X 0 ) ± t 0.025 ( n − 2 ) ∗ σ ^ ∗ 1 + 1 n + ( X 0 − X ˉ ) 2 ∑ x 2 (\hat{\alpha }+\hat{\beta} X_{0} )\pm t_{0.025}(n-2)* {\hat{\sigma }*\sqrt{1+\frac{1}{n} +\frac{(X_{0} -\bar{X} )^2}{\sum x^{2} } } } (α^+β^X0)±t0.025(n−2)∗σ^∗1+n1+∑x2(X0−Xˉ)2

import pandas as pd import statsmodels.formula.api as smf import statsmodels.api as sm TV = [230.1, 44.5, 17.2, 151.5, 180.8] Radio = [37.8,39.3,45.9,41.3,10.8] Newspaper = [69.2,45.1,69.3,58.5,58.4] Sales = [22.1, 10.4, 9.3, 18.5,12.9] df = pd.DataFrame({

'TV': TV, 'Radio': Radio, 'Newspaper': Newspaper, 'Sales': Sales}) Y = df.Sales X = df[['TV','Radio','Newspaper']] X = sm.add_constant(X) model = sm.OLS(Y, X).fit() print(model.summary()) 1.提取元素-回归系数类

# 提取回归系数 model.params # 提取回归系数标准差 model.bse # 提取回归系数p值 model.pvalues # 提取回归系数t值 model.tvalues # 提取回归系数置信区间 默认5%,括号中可填具体数字 比如0.05, 0.1 model.conf_int() # 提取模型预测值 model.fittedvalues # 提取残差 model.resid # 模型自由度(系数自由度) model.df_model # 残差自由度(样本自由度) model.df_resid # 模型样本数量 model.nobs 2.模型评价类:

# 提取R方 model.rsquared # 提取调整R方 model.rsquared_adj # 提取AIC model.aic # 提取BIC model.bic # 提取F-statistic model.fvalue # 提取F-statistic 的pvalue model.f_pvalue # 模型mse model.mse_model # 残差mse model.mse_resid # 总体mse model.mse_total 3.下面是不太常用的计量经济学方面的系数:

# 协方差矩阵比例因子 model.scale # White异方差稳健标准误 model.HC0_se # MacKinnon和White(1985)的异方差稳健标准误 model.HC1_se # White异方差矩阵 model.cov_HC0 # MacKinnon和White(1985)的异方差矩阵 model.cov_HC1 以上可查阅这篇文章

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/207758.html原文链接:https://javaforall.net