这里先解释一下过拟合与欠拟合的概念。

所谓过拟合,是指模型学习能力过于强大,把训练样本中某些不太具有一般性的特征都学到了。例如判断一个人是否是好人,训练样本中所有好人都或多或少做过一些坏事,模型学到了这一特征,把这一模型运用到了实际预测中去,这明显是有失偏颇的,因为一个人是否是好人理论上跟一个人是否做过坏事是不相关的。

所谓欠拟合,是指模型学习能力低下,连训练集中的数据都不能很好的拟合,比如说我要预测一个人是否是坏人,模型只考虑到了他是否做过坏事,这明显是考虑不全的,做过坏事不一定就是坏人,那么显然这种情况就是欠拟合。

欠拟合比较好解决,比如增加模型复杂度,而过拟合就比较难以解决。回到线性模型中,线性模型中过拟合就是模型过于复杂了,考虑特征太多,或者考虑了某些特征的过高阶。Ridge regression即岭回归,是通过一种叫做正则化的手段来减小过拟合。

正则化项有两种,其中岭回归采用的是第二种。正则化其实就是在线性回归最小二乘法的损失函数基础上加入了惩罚项。

最小二乘法的损失函数,即原始损失函数为:

即均方误差最小。

岭回归的损失函数为:

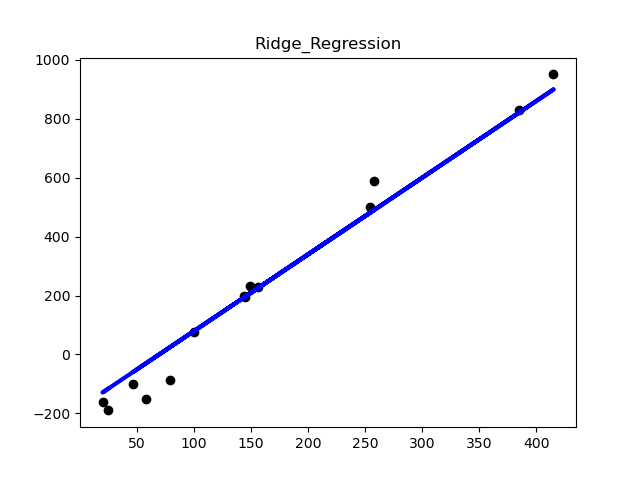

from sklearn import linear_model import numpy as np import matplotlib.pyplot as plt from sklearn.metrics import mean_squared_error,r2_score,mean_absolute_error plt.title('Ridge_Regression') x_train_data=np.array([383.,323.,328.,207.,226.,25.,179.,60.,208.,606.]).reshape(-1,1) #变成一个向量 y_train_data=np.array([640.,633.,619.,393.,428.,27.,193.,66.,226.,1591.]) x_test_data=np.array([385.,145.,258.,254.,100.,47.,58.,79.,415.,144.,156.,149.,20.,25.]).reshape(-1,1) y_test_data=np.array([830.,195.9,588.3,499.4,77.,-100.8,-150.,-88,950.8,199.3,230.5,233.,-160.,-190.]) #Ridge_Regression reg=linear_model.Ridge(alpha=0.5) reg.fit(x_train_data,y_train_data) y_pred=reg.predict(x_test_data) #输出系数和截距 print('w:',reg.coef_,'b:',reg.intercept_) #输出评价指标 print('MSE:',mean_squared_error(y_test_data,y_pred)) print('MAE:',mean_absolute_error(y_test_data,y_pred)) print('R Squared:',r2_score(y_test_data,y_pred)) #显示 plt.scatter(x_test_data, y_test_data, color='black') plt.plot(x_test_data, y_pred, color='blue', linewidth=3) plt.show()

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请联系我们举报,一经查实,本站将立刻删除。

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/201436.html原文链接:https://javaforall.net