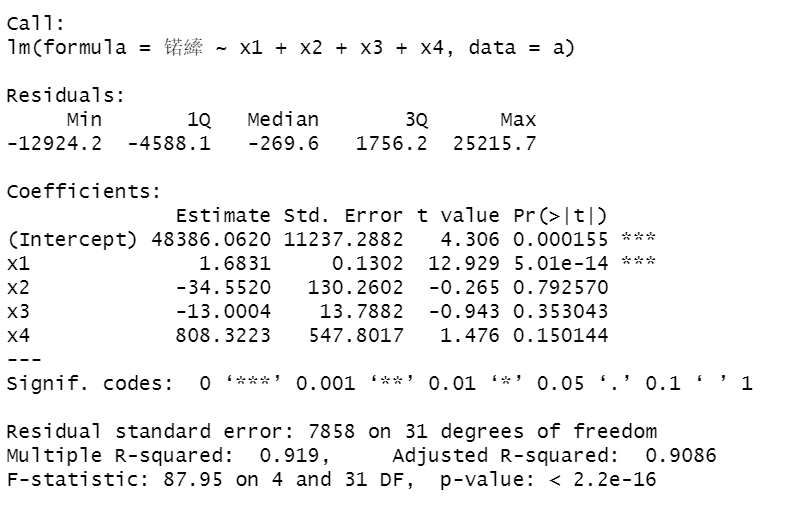

library(car) a=read.table("C:/Users/MrDavid/data_TS/reg.csv",sep=",",header=T) a lm.salary=lm(锘縴~x1+x2+x3+x4,data=a) summary(lm.salary) #注:锘縴是y乱码之后的结果

发现x2,x3,x4系数不显著。

(2)对变量进行选择

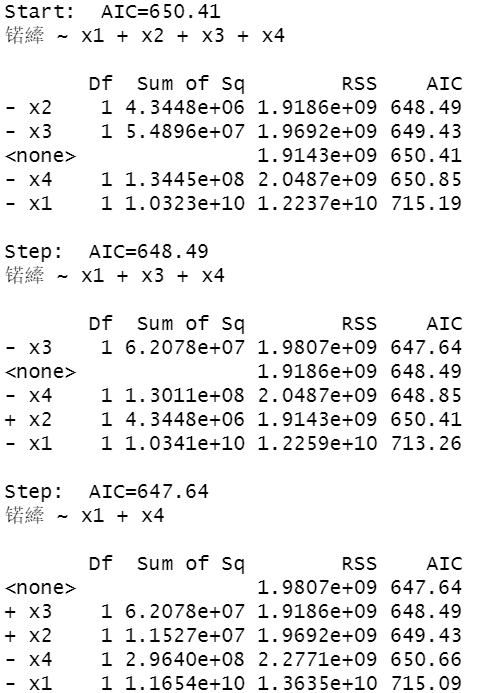

lm.step=step(lm.salary,direction="both")

如果去掉变量x2,AIC的值为648.49,如果去掉变量x3,AIC的值为650.85,如果去掉变量x1,AIC的值为715.19,所以在这里去掉x2.

进行下一轮的计算:

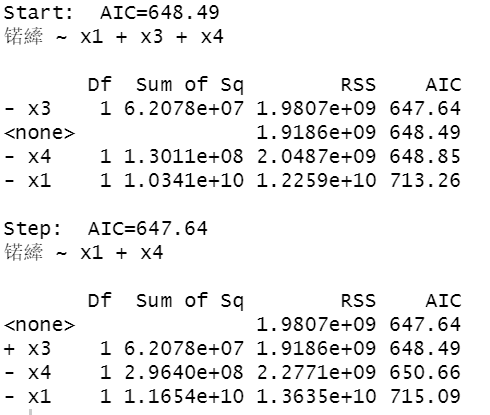

lm.salary=lm(锘縴~x1+x3+x4,data=a) lm.step=step(lm.salary,direction="both")

发现去掉x3,AIC 的值为647.64,所以去掉x3.

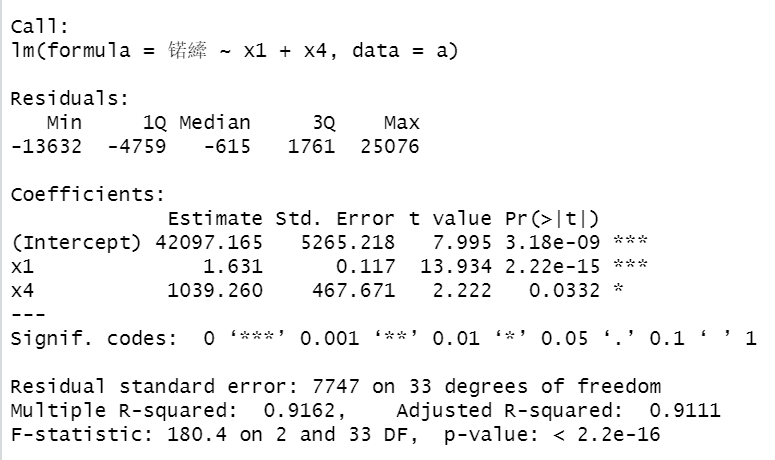

单独对x1和x4,进行拟合。

lm.salary=lm(锘縴~x1+x4,data=a) summary(lm.salary)

可以看出F检验P值小于0.05显著,各个参数系数也是显著的。

(3)对上述回归模型进行回归残差诊断

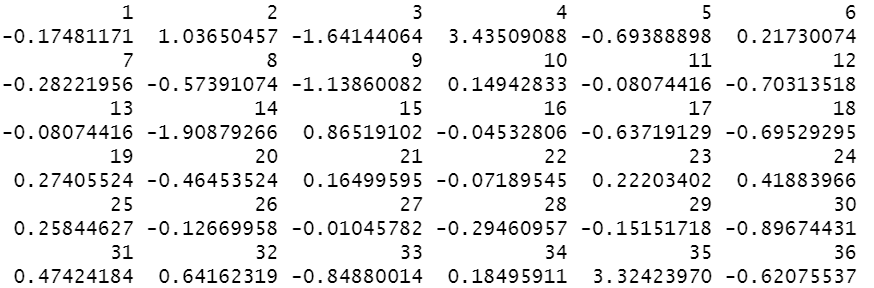

算出模型的标准化残差

library(TSA) y.rst=rstandard(lm.step) y.rst

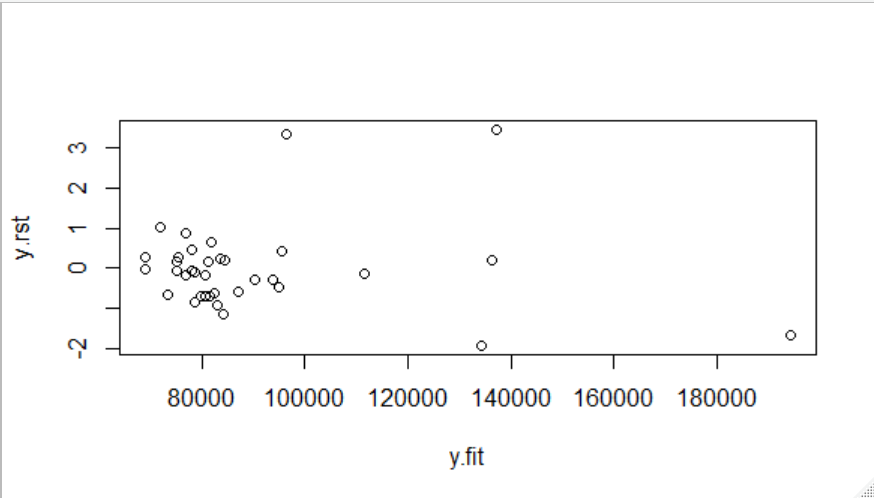

画出其残差散点图:

很明显发现4和35号点异常,将这两个点去除。

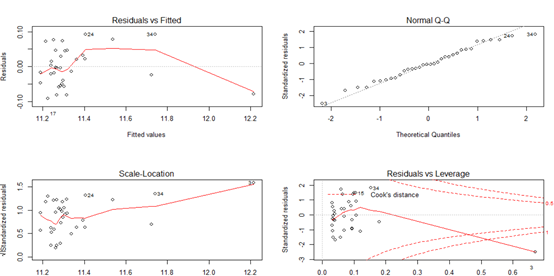

lm.salary=lm(log(锘縴)~x1+x2+x3+x4,data=a[-c(4,35),]) lm.step=step(lm.salary,direction="both") y.rst=rstandard(lm.step) y.fit=predict(lm.step) plot(y.rst~y.fit) par(mfrow=c(2,2)) plot(lm.step) influence.measures(lm.step)

残差拟合图基本上呈现随机分布模式,正态Q-Q图基本落在直线上,表明残差服从正态分布;大小-位置图和残差-杠杆图以小组的形式存在并且离中心不远。这说明3,4,35号观测值可能是异常点和强影响点。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请联系我们举报,一经查实,本站将立刻删除。

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/223748.html原文链接:https://javaforall.net