文章目录

一、时间序列分割TimeSeriesSplit

1、TimeSeriesSplit的分割数据集的原理

机器学习中时间序列数据的训练集、验证集、测试集处理问题

2、girdsearchcv和时序数据结合

若用girdsearchcv进行调参,怎么将交叉验证的cv设置为时间序列的

my_cv = TimeSeriesSplit(n_splits=2).split(x_train) cv_params = {

'min_child_weight': [1,2,3,4,5,6,7]} other_params = {

'learning_rate': 0.1, 'n_estimators': 1000, 'max_depth': 4, 'min_child_weight': 2, 'seed': 0, 'subsample': 0.8, 'colsample_bytree':2\ 0.9, 'gamma': 0, 'reg_alpha': 0.1, 'reg_lambda': 2} model = XGBRegressor(other_params) optimized_GBM = GridSearchCV(estimator=model, param_grid=cv_params, scoring='r2', cv=my_cv, verbose=1, n_jobs=4) optimized_GBM.fit(np.array(x_train), np.array(y_train)) model = optimized_GBM.best_estimator_ 时间序列分割TimeSeriesSplit

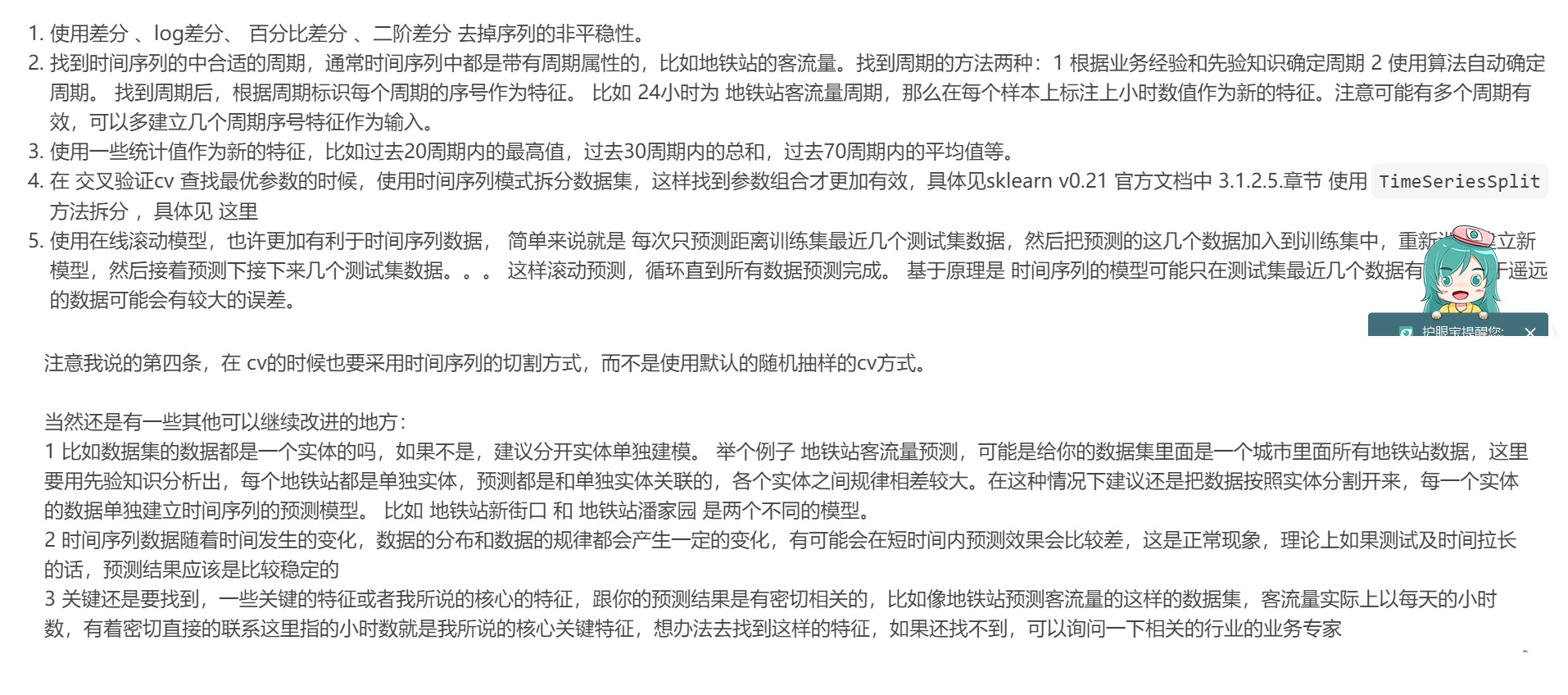

二、时间序列预测需要注意的问题

1、传统时序建模的方法:

- AR

- MA

- ARMA

2、现代预测方法

3、注意问题

时间序列预测方法总结

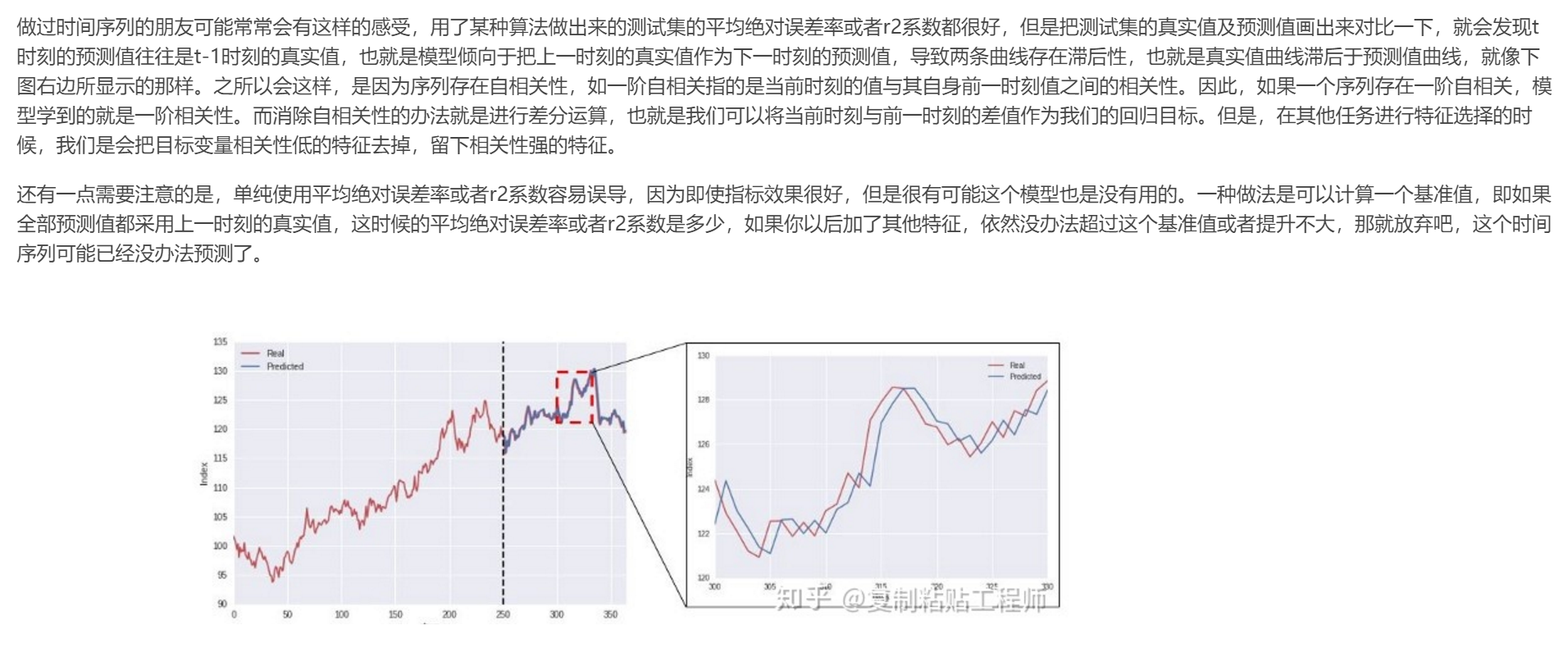

3.1 概念漂移

3.2 序列的自相关性

3.3 训练集和测试集的划分

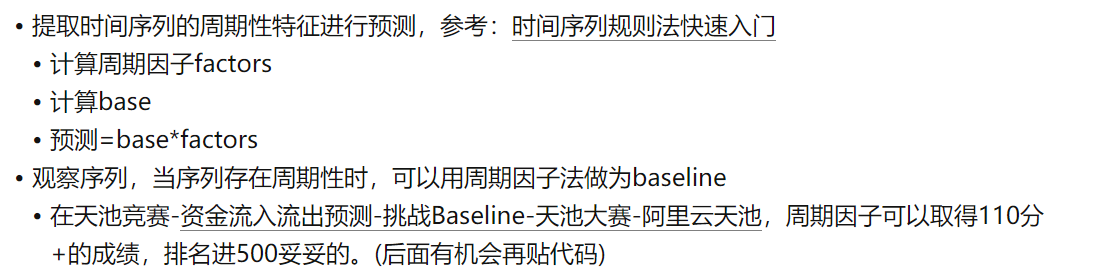

3.4 时间序列基本规则法-周期因子

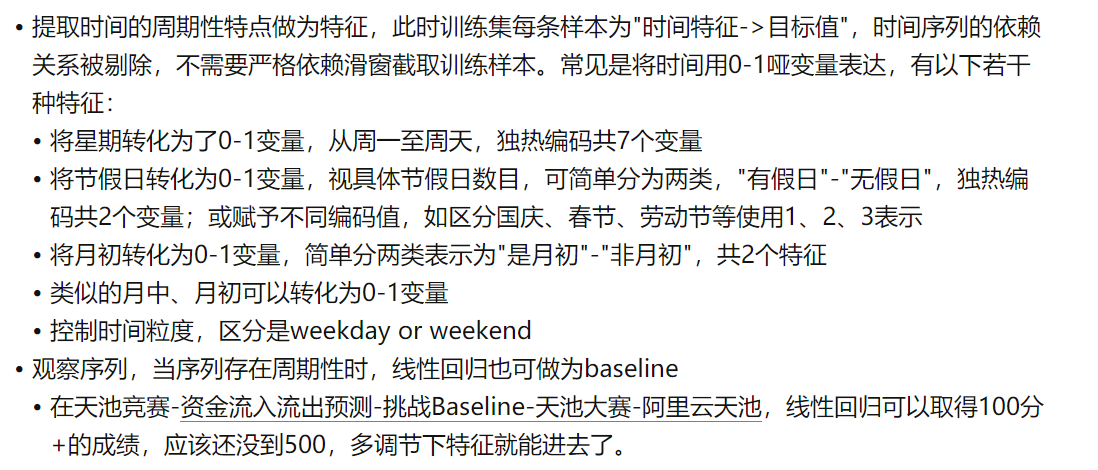

3.5 利用时间特征做线性回归

其它

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请联系我们举报,一经查实,本站将立刻删除。

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/229179.html原文链接:https://javaforall.net