如果随机变量的概率密度函数分布如下图所示,那么它就是拉普拉斯分布,记为x-Laplace(μ,λ),其中,μ 是位置参数,λ 是尺度参数。如果 μ = 0,那么,正半部分恰好是尺度为 1/λ(或者λ,看具体指数分布的尺度参数形式) 的指数分布的一半。

1.定义

设随机变量 具有密度函数

其中 为常数,且 ,则称 服从参数为 的拉普拉斯分布。

易见, ,且 ,(令 ) = .

可见 确定了一个密度函数,

此外,

.

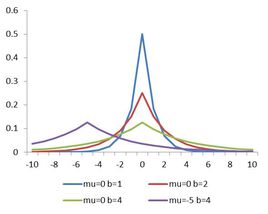

如下图给出了拉普拉斯分布的密度曲线( )。

2.性质

. (1)

则称X服从参数为 (位置参数)和 (尺度参数)的拉普拉斯(Laplace)分布,记作

.

(1)拉普拉斯分布的密度函数如式(1)关于 对称,且在该点达到极大值 ,即是它的众数。 越小曲线越陡, 越大曲线越平坦。它有两个拐点 。

(2)设 ,则它的分布函数为 .

(3)设 ,则 .

(4)设 ,则它的r阶中心矩为 当r为奇数是其值为0,为偶数时其值为 。

(5)设 ,则.

(6)设,则它的矩母函数和特征函数为, .

3.应用

在近代统计中,稳健性占有重要的地位,例如在古典回归分析中,用偏差平方和的大小作标准,来选择回归系数使它达到极小,这种回归不具有稳健性,然而,如改为用偏差的绝对值和作为标准,却具有稳健性.。于是研究随机变量绝对值的分布是很有意义的. 设,可以证明,其中这是一个很有意思的结果。若X与Y独立同分布于,则,上述两个事实表明,若在回归分析中假定服从拉普拉斯分布,并用绝对偏差和作为标准,可以导出很多良好的性质。

(1)拉普拉斯分布与正态分布有一定的联系。 设 X , Y , Z ,W 独立同分布于N(0,1),则

(2)拉普拉斯分布和哥西分布之间有着非常有趣的联系。C (0,1) 的分布密度和特征函数分为

而的分布密度和特征函数分别是

我们看到,C(0,1)的分布密度与的特征函数有相同的形式 (仅差一个常数) ,而C (0,1)的特征函数与的分布密度也有相同的性质(仅差一个常数) 。

设是总体的样本,欲通过它们来估计和,将重排得,若n为奇数,用作为的估计;若n为偶数,则可用至之间的任何一个数来作为的估计,通常用

而的估计是:

若已知,则

若未知,则

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/199962.html原文链接:https://javaforall.net