最近工作中遇到了时序预测问题,查询了部分博客找到部分特征工程的处理过程,感觉还可以分享一下:

参考地址:https://www.cnblogs.com/bradleon/p/6832867.html

原始数据的检测(波动,平稳性,周期,方差等)和时间序列的预测代码参考:https://blog.csdn.net/_/article/details/

时间序列问题的特征工程(四个方向)参考:https://yq.aliyun.com/ziliao/

在阅读本文之前 ,推荐先阅读:http://www.cnblogs.com/bradleon/p/6827109.html

导读

本文主要分为四个部分:

- 用pandas处理时序数据

- 怎样检查时序数据的稳定性

- 怎样让时序数据具有稳定性

- 时序数据的预测

1. 用pandas导入和处理时序数据

第一步:导入常用的库

import pandas as pd import numpy as np import matplotlib.pylab as plt from matplotlib.pylab import rcParams #rcParams设定好画布的大小 rcParams['figure.figsize'] = 15, 6data = pd.read_csv(path+"AirPassengers.csv") print data.head() print '\n Data types:' print data.dtypesdateparse = lambda dates: pd.datetime.strptime(dates, '%Y-%m') #---其中parse_dates 表明选择数据中的哪个column作为date-time信息, #---index_col 告诉pandas以哪个column作为 index #--- date_parser 使用一个function(本文用lambda表达式代替),使一个string转换为一个datetime变量 data = pd.read_csv('AirPassengers.csv', parse_dates=['Month'], index_col='Month',date_parser=dateparse) print data.head() print data.index2.怎样检查时序数据的稳定性(Stationarity)

因为ARIMA模型要求数据是稳定的,所以这一步至关重要。

1. 判断数据是稳定的常基于对于时间是常量的几个统计量:

- 常量的均值

- 常量的方差

- 与时间独立的自协方差

用图像说明如下:

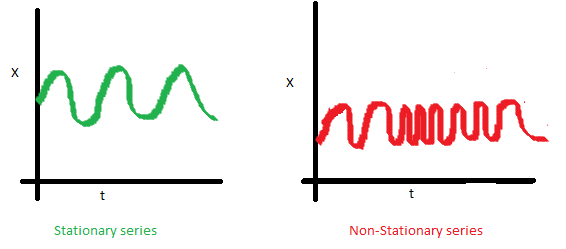

- 均值

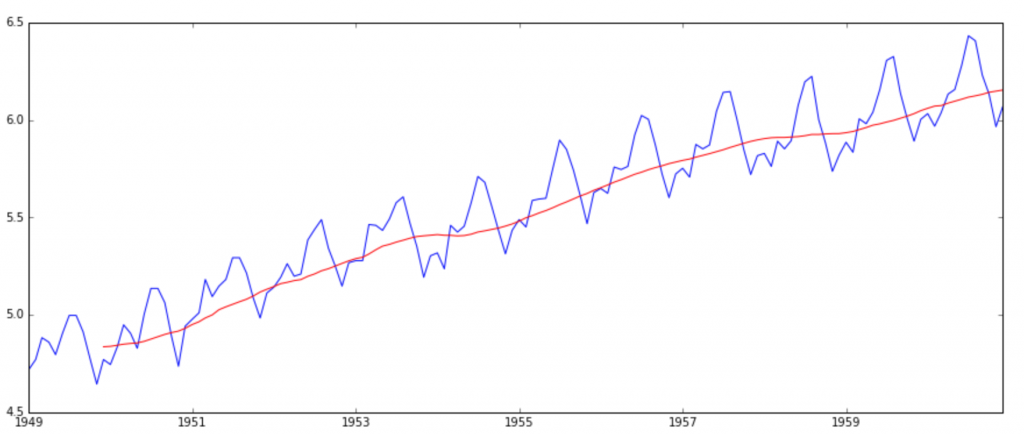

X是时序数据的值,t是时间。可以看到左图,数据的均值对于时间轴来说是常量,即数据的均值不是时间的函数,所有它是稳定的;右图随着时间的推移,数据的值整体趋势是增加的,所有均值是时间的函数,数据具有趋势,所以是非稳定的。 - 方差

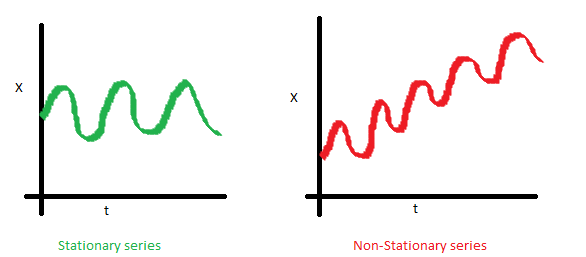

可以看到左图,数据的方差对于时间是常量,即数据的值域围绕着均值上下波动的振幅是固定的,所以左图数据是稳定的。而右图,数据的振幅在不同时间点不同,所以方差对于时间不是独立的,数据是非稳定的。但是左、右图的均值是一致的。 - 自协方差

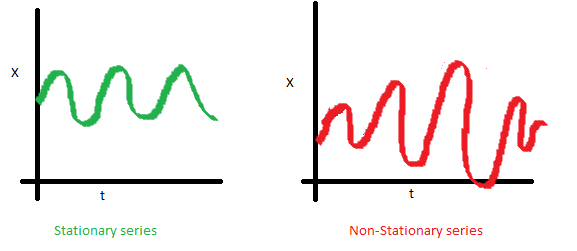

一个时序数据的自协方差,就是它在不同两个时刻i,j的值的协方差。可以看到左图的自协方差于时间无关;而右图,随着时间的不同,数据的波动频率明显不同,导致它i,j取值不同,就会得到不同的协方差,因此是非稳定的。虽然右图在均值和方差上都是与时间无关的,但仍是非稳定数据。

2. python判断时序数据稳定性

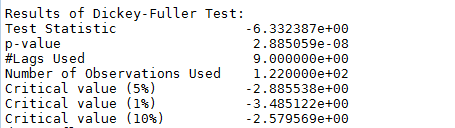

- Dickey-Fuller Test — 这个比较复杂,大致意思就是在一定置信水平下,对于时序数据假设 Null hypothesis: 非稳定。

if 通过检验值(statistic)< 临界值(critical value),则拒绝null hypothesis,即数据是稳定的;反之则是非稳定的。

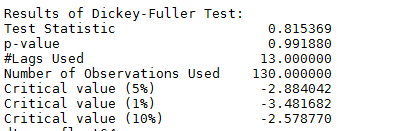

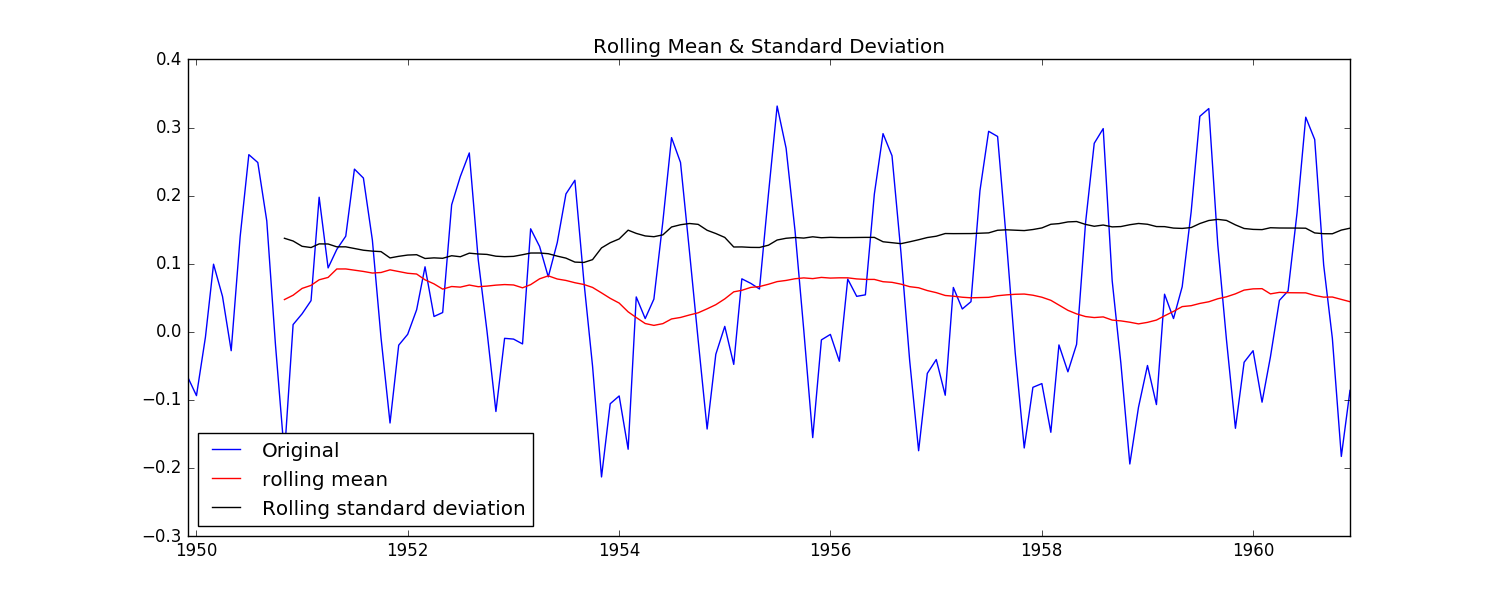

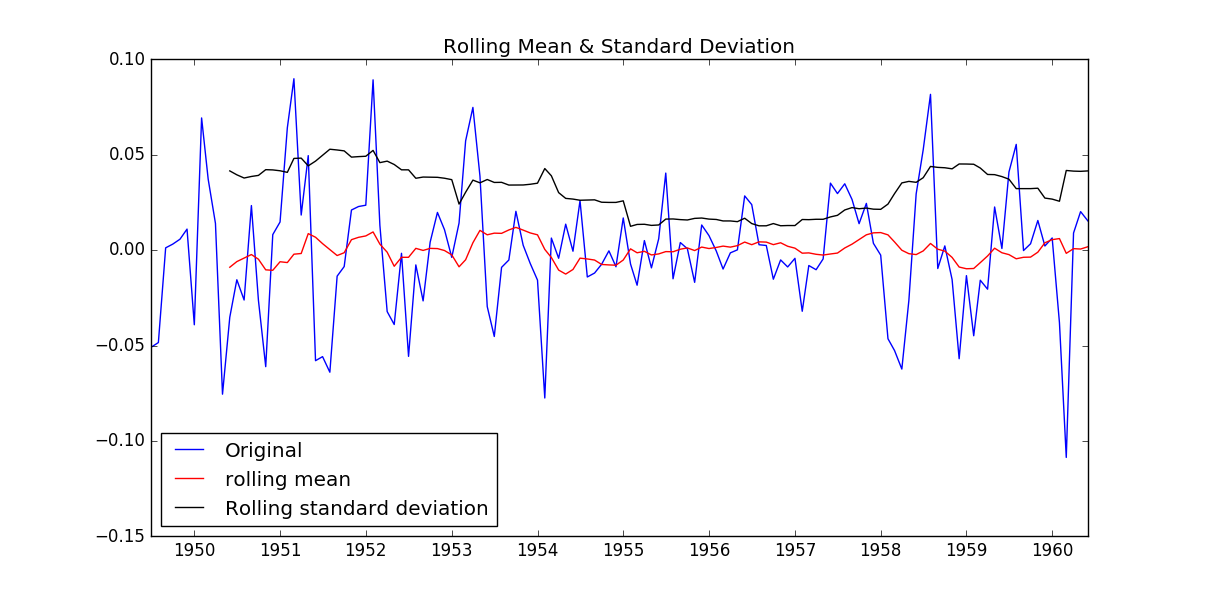

from statsmodels.tsa.stattools import adfuller def test_stationarity(timeseries): #这里以一年为一个窗口,每一个时间t的值由它前面12个月(包括自己)的均值代替,标准差同理。 rolmean = pd.rolling_mean(timeseries,window=12) rolstd = pd.rolling_std(timeseries, window=12) #plot rolling statistics: fig = plt.figure() fig.add_subplot() orig = plt.plot(timeseries, color = 'blue',label='Original') mean = plt.plot(rolmean , color = 'red',label = 'rolling mean') std = plt.plot(rolstd, color = 'black', label= 'Rolling standard deviation') plt.legend(loc = 'best') plt.title('Rolling Mean & Standard Deviation') plt.show(block=False) #Dickey-Fuller test: print 'Results of Dickey-Fuller Test:' dftest = adfuller(timeseries,autolag = 'AIC') #dftest的输出前一项依次为检测值,p值,滞后数,使用的观测数,各个置信度下的临界值 dfoutput = pd.Series(dftest[0:4],index = ['Test Statistic','p-value','#Lags Used','Number of Observations Used']) for key,value in dftest[4].items(): dfoutput['Critical value (%s)' %key] = value print dfoutput ts = data['#Passengers'] test_stationarity(ts)

可以看到,数据的rolling均值/标准差具有越来越大的趋势,是不稳定的。

且DF-test可以明确的指出,在任何置信度下,数据都不是稳定的。

3. 让时序数据变成稳定的方法

让数据变得不稳定的原因主要有俩:

- 趋势(trend)-数据随着时间变化。比如说升高或者降低。

- 季节性(seasonality)-数据在特定的时间段内变动。比如说节假日,或者活动导致数据的异常。

由于原数据值域范围比较大,为了缩小值域,同时保留其他信息,常用的方法是对数化,取log。

ts_log = np.log(ts)- 检测和去除趋势

通常有三种方法:

- 聚合 : 将时间轴缩短,以一段时间内星期/月/年的均值作为数据值。使不同时间段内的值差距缩小。

- 平滑: 以一个滑动窗口内的均值代替原来的值,为了使值之间的差距缩小

- 多项式过滤:用一个回归模型来拟合现有数据,使得数据更平滑。

本文主要使用平滑方法

Moving Average–移动平均

moving_avg = pd.rolling_mean(ts_log,12) plt.plot(ts_log ,color = 'blue') plt.plot(moving_avg, color='red')

可以看出moving_average要比原值平滑许多。

然后作差:

ts_log_moving_avg_diff = ts_log-moving_avg ts_log_moving_avg_diff.dropna(inplace = True) test_stationarity(ts_log_moving_avg_diff)

可以看到,做了处理之后的数据基本上没有了随时间变化的趋势,DFtest的结果告诉我们在95%的置信度下,数据是稳定的。

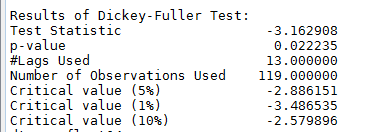

上面的方法是将所有的时间平等看待,而在许多情况下,可以认为越近的时刻越重要。所以引入指数加权移动平均– Exponentially-weighted moving average.(pandas中通过ewma()函数提供了此功能。)

# halflife的值决定了衰减因子alpha: alpha = 1 - exp(log(0.5) / halflife) expweighted_avg = pd.ewma(ts_log,halflife=12) ts_log_ewma_diff = ts_log - expweighted_avg test_stationarity(ts_log_ewma_diff)

可以看到相比普通的Moving Average,新的数据平均标准差更小了。而且DFtest可以得到结论:数据在99%的置信度上是稳定的。

- 检测和去除季节性

有两种方法:

- 1 差分化: 以特定滞后数目的时刻的值的作差

- 2 分解: 对趋势和季节性分别建模在移除它们

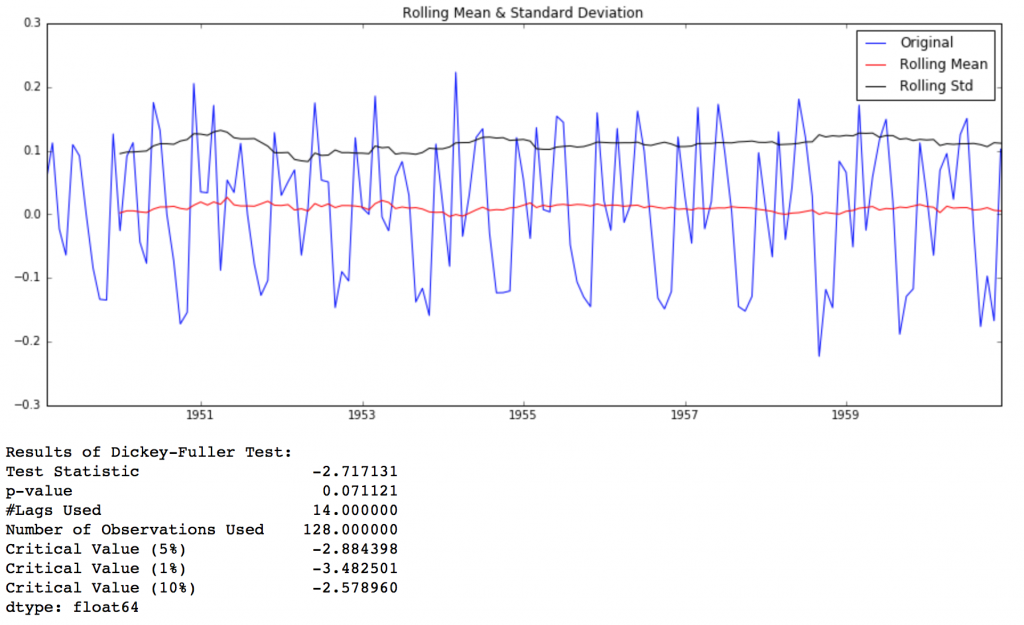

Differencing–差分

ts_log_diff = ts_log - ts_log.shift() ts_log_diff.dropna(inplace=True) test_stationarity(ts_log_diff)

如图,可以看出相比MA方法,Differencing方法处理后的数据的均值和方差的在时间轴上的振幅明显缩小了。DFtest的结论是在90%的置信度下,数据是稳定的。

3.Decomposing-分解

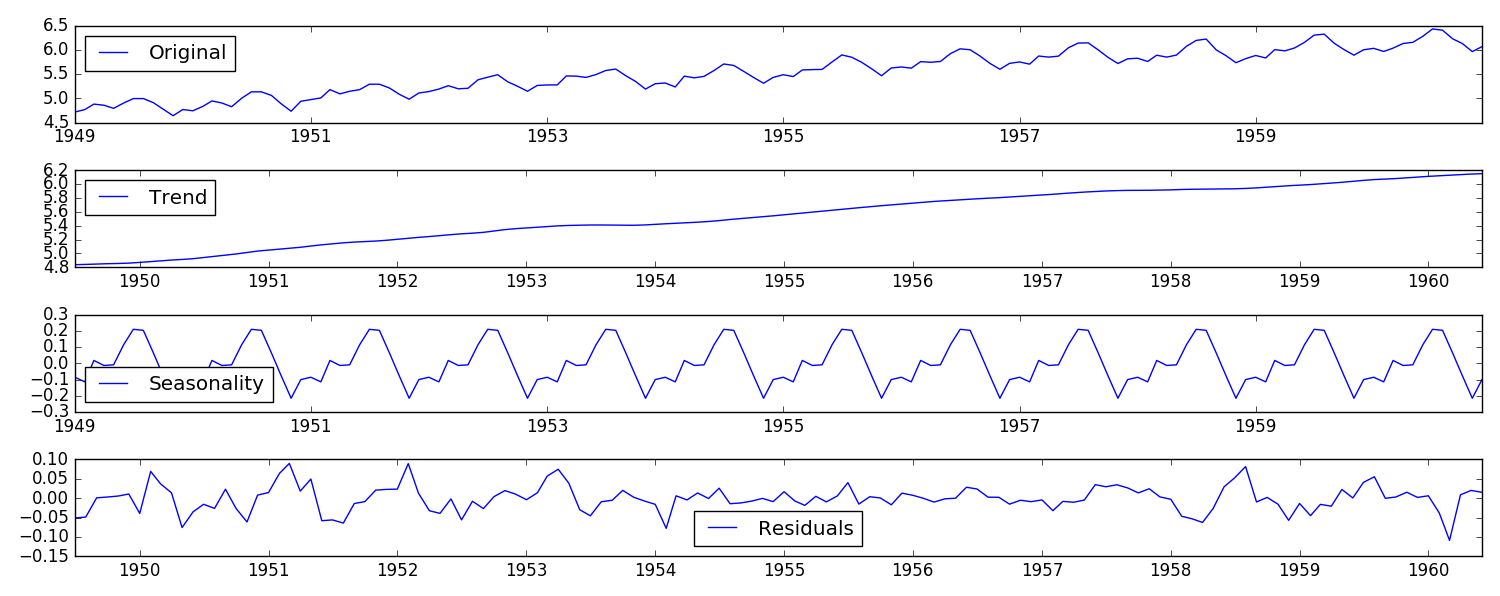

#分解(decomposing) 可以用来把时序数据中的趋势和周期性数据都分离出来: from statsmodels.tsa.seasonal import seasonal_decompose def decompose(timeseries): # 返回包含三个部分 trend(趋势部分) , seasonal(季节性部分) 和residual (残留部分) decomposition = seasonal_decompose(timeseries) trend = decomposition.trend seasonal = decomposition.seasonal residual = decomposition.resid plt.subplot(411) plt.plot(ts_log, label='Original') plt.legend(loc='best') plt.subplot(412) plt.plot(trend, label='Trend') plt.legend(loc='best') plt.subplot(413) plt.plot(seasonal,label='Seasonality') plt.legend(loc='best') plt.subplot(414) plt.plot(residual, label='Residuals') plt.legend(loc='best') plt.tight_layout() return trend , seasonal, residual

如图可以明显的看到,将original数据 拆分成了三份。Trend数据具有明显的趋势性,Seasonality数据具有明显的周期性,Residuals是剩余的部分,可以认为是去除了趋势和季节性数据之后,稳定的数据,是我们所需要的。

#消除了trend 和seasonal之后,只对residual部分作为想要的时序数据进行处理 trend , seasonal, residual = decompose(ts_log) residual.dropna(inplace=True) test_stationarity(residual)

如图所示,数据的均值和方差趋于常数,几乎无波动(看上去比之前的陡峭,但是要注意他的值域只有[-0.05,0.05]之间),所以直观上可以认为是稳定的数据。另外DFtest的结果显示,Statistic值原小于1%时的Critical value,所以在99%的置信度下,数据是稳定的。

4. 对时序数据进行预测

step1: 通过ACF,PACF进行ARIMA(p,d,q)的p,q参数估计

yt=Yt−Yt−1

作为输入。

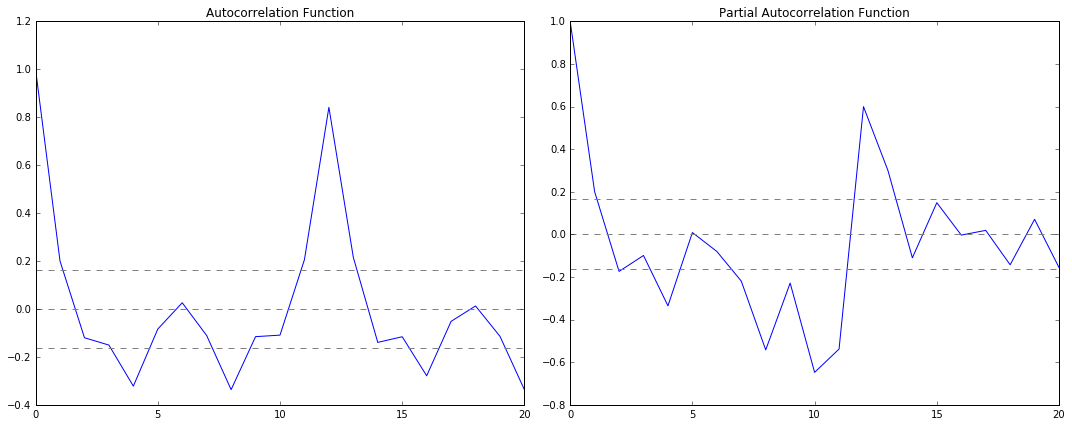

先画出ACF,PACF的图像,代码如下:

#ACF and PACF plots: from statsmodels.tsa.stattools import acf, pacf lag_acf = acf(ts_log_diff, nlags=20) lag_pacf = pacf(ts_log_diff, nlags=20, method='ols') #Plot ACF: plt.subplot(121) plt.plot(lag_acf) plt.axhline(y=0,linestyle='--',color='gray') plt.axhline(y=-1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.axhline(y=1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.title('Autocorrelation Function') #Plot PACF: plt.subplot(122) plt.plot(lag_pacf) plt.axhline(y=0,linestyle='--',color='gray') plt.axhline(y=-1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.axhline(y=1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.title('Partial Autocorrelation Function') plt.tight_layout()

图中,上下两条灰线之间是置信区间,p的值就是ACF第一次穿过上置信区间时的横轴值。q的值就是PACF第一次穿过上置信区间的横轴值。所以从图中可以得到p=2,q=2。

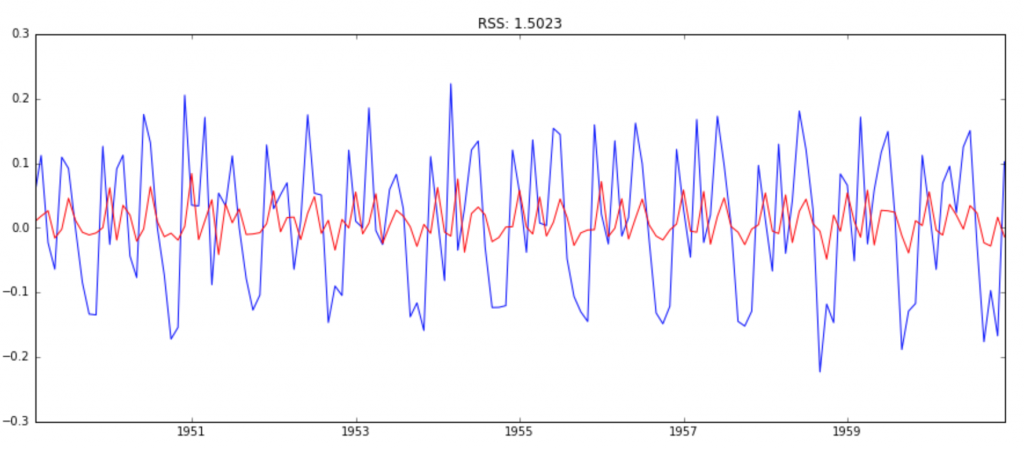

from statsmodels.tsa.arima_model import ARIMA model = ARIMA(ts_log, order=(2, 1, 0)) results_AR = model.fit(disp=-1) plt.plot(ts_log_diff) plt.plot(results_AR.fittedvalues, color='red') plt.title('RSS: %.4f'% sum((results_AR.fittedvalues-ts_log_diff)2))

图中,蓝线是输入值,红线是模型的拟合值,RSS的累计平方误差。

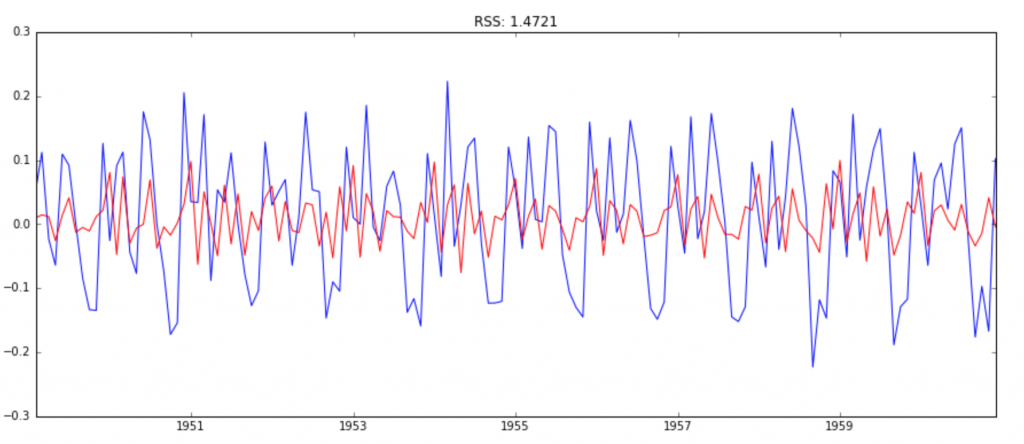

模型2:MA模型(ARIMA(0,1,2))

model = ARIMA(ts_log, order=(0, 1, 2)) results_MA = model.fit(disp=-1) plt.plot(ts_log_diff) plt.plot(results_MA.fittedvalues, color='red') plt.title('RSS: %.4f'% sum((results_MA.fittedvalues-ts_log_diff)2))

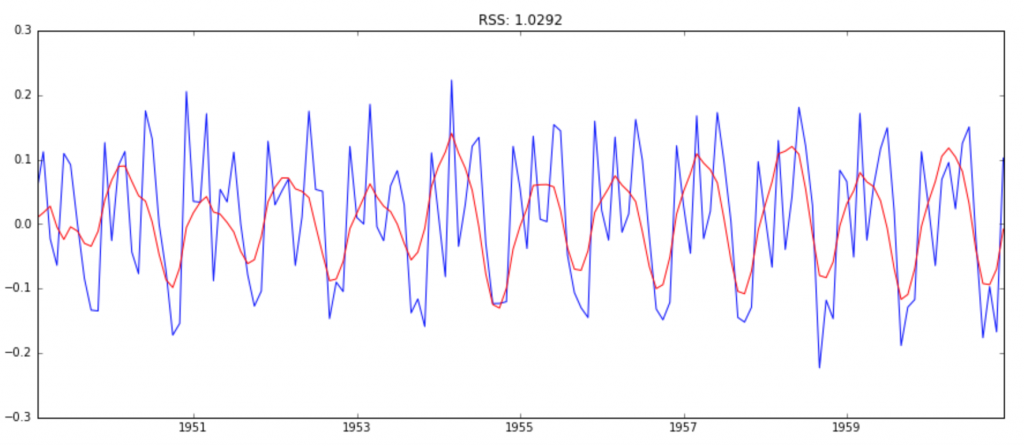

模型3:ARIMA模型(ARIMA(2,1,2))

model = ARIMA(ts_log, order=(2, 1, 2)) results_ARIMA = model.fit(disp=-1) plt.plot(ts_log_diff) plt.plot(results_ARIMA.fittedvalues, color='red') plt.title('RSS: %.4f'% sum((results_ARIMA.fittedvalues-ts_log_diff)2))

由RSS,可知模型3–ARIMA(2,1,2)的拟合度最好,所以我们确定了最终的预测模型。

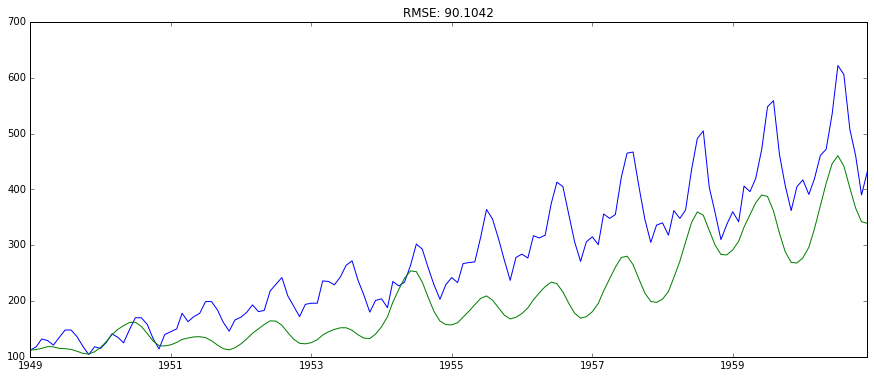

#ARIMA拟合的其实是一阶差分ts_log_diff,predictions_ARIMA_diff[i]是第i个月与i-1个月的ts_log的差值。 #由于差分化有一阶滞后,所以第一个月的数据是空的, predictions_ARIMA_diff = pd.Series(results_ARIMA.fittedvalues, copy=True) print predictions_ARIMA_diff.head() #累加现有的diff,得到每个值与第一个月的差分(同log底的情况下)。 #即predictions_ARIMA_diff_cumsum[i] 是第i个月与第1个月的ts_log的差值。 predictions_ARIMA_diff_cumsum = predictions_ARIMA_diff.cumsum() #先ts_log_diff => ts_log=>ts_log => ts #先以ts_log的第一个值作为基数,复制给所有值,然后每个时刻的值累加与第一个月对应的差值(这样就解决了,第一个月diff数据为空的问题了) #然后得到了predictions_ARIMA_log => predictions_ARIMA predictions_ARIMA_log = pd.Series(ts_log.ix[0], index=ts_log.index) predictions_ARIMA_log = predictions_ARIMA_log.add(predictions_ARIMA_diff_cumsum,fill_value=0) predictions_ARIMA = np.exp(predictions_ARIMA_log) plt.figure() plt.plot(ts) plt.plot(predictions_ARIMA) plt.title('RMSE: %.4f'% np.sqrt(sum((predictions_ARIMA-ts)2)/len(ts)))

5.总结

- 怎样让时序数据稳定化。对应步骤(2)

- 使用ARIMA模型进行时序数据预测。对应步骤(3,4)

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/200144.html原文链接:https://javaforall.net