目的

按照马科维茨的均值方差理论,构建股票的可行集,得到有效前沿,并根据夏普比率获得有效前沿上的最优投资组合,并按照一定的无风险资产配置进行投资,使用测试集检验该种方法的有效程度。

数据来源

理论依据

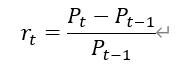

1.收益的度量:使用日收益率作为证券收益率的随机变量,第t期的日收益率计算公式为:

此处使用算术平均的方法求得平均收益率,其中蕴涵了一个假设:过去的每一期收益率发生的概率是相等的。(在无法得知过去收益率分布的情况下可据此近似计算,或采用几何平均的计算方法)

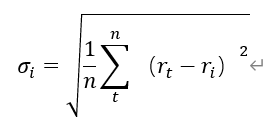

2.风险的度量:使用证券日收益率的波动程度表示证券的风险,即证券日收益率的标准差,第i种证券的标准差计算公式为:

3.约束条件:构建投资组合的可行集应该满足一下三个约束条件:

式(1)表示投资组合的收益率;

式(2)表示投资组合的风险,表示第种证券和第种证券的协方差;

式(3)表示不允许卖空的情况下,所有证券的持有比例加起来为1.

过程

1.两只股票的情形

使用’’,和’’两只股票构建投资组合,绘制组合的“收益-风险“图形如下:

图1

图2

对比图1和图2可看出,当投资组合中证券数量增多时,收益率不仅没有下降,风险还随之减少了。

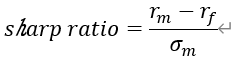

根据马科维茨的理论,我们可以选取的投资组合位于有效前沿上。为了进一步筛选有效前沿上的投资组合,我们采用夏普比率进行筛选,取有效前沿上的夏普比率最高的投资组合为最佳投资组合。夏普比率计算公式如下所示:

由夏普比率可绘制资本市场线(CML)如图2红线所示,红点处即为夏普比率最高的投资组合

#股票的相关系数、收益率的均值和方差 import tushare as ts import pandas as pd import math def get_yield_rate(code, Start, End): #获取股票的单期收益率 df = ts.get_hist_data(code, start=Start, end=End) #从接口获取股票数据 close = df['close'] #收盘价 lagclose = close.shift(-1) #让收盘价滞后-1期 yield_rate = (close-lagclose)/lagclose #计算单期收益率 yield_rate.name = 'yield_rate' #给series设置名字 yield_rate = pd.DataFrame(yield_rate) #将series变为DataFrame yield_rate = yield_rate.fillna(method='backfill', axis=0) #向上填充列 yield_rate = yield_rate.fillna(method='ffill', axis=0) #向下填充列 return yield_rate def EX(yield_rate): #计算收益率的均值 result = 0 for i in yield_rate.index: result = result + yield_rate.loc[i, 'yield_rate'] mean_value = result/len(yield_rate) return mean_value def X_EX(yield_rate): #计算X-EX mean_value = EX(yield_rate) yield_rate['mean_value'] = mean_value result = yield_rate['yield_rate'] - yield_rate['mean_value'] return result def CovXY(yield_rate1, yield_rate2): #计算Cov(X,Y) x_Ex = X_EX(yield_rate1) y_Ey = X_EX(yield_rate2) result = x_Ex * y_Ey result.name = '(X-EX)(Y-EY)' result = pd.DataFrame(result) mean = 0 for i in result.index: mean = mean + result.loc[i, '(X-EX)(Y-EY)'] Cov = mean/len(yield_rate1) return Cov def DX(yield_rate): #计算方差 x_Ex = X_EX(yield_rate) x_Ex2 = x_Ex * x_Ex x_Ex2.name = '(X-EX)^2' x_Ex2 = pd.DataFrame(x_Ex2) result = 0 for i in x_Ex2.index: result = result + x_Ex2.loc[i, '(X-EX)^2'] Dx = result/len(yield_rate) return Dx def ruo(code1, code2, Start, End): yield_rate1 = get_yield_rate(code1, Start, End) yield_rate2 = get_yield_rate(code2, Start, End) Cov = CovXY(yield_rate1, yield_rate2) Dx = DX(yield_rate1) Dy = DX(yield_rate2) R = Cov/((math.sqrt(Dx))*math.sqrt(Dy)) return R def get_EX(code, Start, End): #返回均值 yield_rate = get_yield_rate(code, Start, End) Ex = EX(yield_rate) return Ex def get_DX(code, Start, End): #返回方差 yield_rate = get_yield_rate(code, Start, End) Dx = DX(yield_rate) return Dx #股票的相关系数矩阵 import security_data import pandas as pd def get_ruo(list, Start, End): #建立相关系数矩阵 ruo_df = pd.DataFrame() for i in list: ruo_df.loc[i, ] = 0 for j in list: ruo = security_data.ruo(i, j, Start, End) ruo_df.loc[i, j] = ruo return ruo_df def get_Ex_Dx(list, Start, End): #计算均值和方差 Ex_Dx_df = pd.DataFrame() for i in list: Ex = security_data.get_EX(i, Start, End) Dx = security_data.get_DX(i, Start, End) Ex_Dx_df.loc[i, 'EX'] = Ex Ex_Dx_df.loc[i, 'DX'] =Dx return Ex_Dx_df def get_correlation_matrix(Start, End, security_list): ruo_df = get_ruo(security_list, Start, End) Ex_Dx_df = get_Ex_Dx(security_list, Start, End) return ruo_df, Ex_Dx_df #比较股票的相关系数 import security_data as sd import tushare as ts import pandas as pd def get_code(): code_list = [] df = ts.get_sz50s() for i in df.loc[:, 'code']: code_list.append(i) return code_list def get_ruo(Start, End): ruo_df = pd.DataFrame() code_list = get_code() for i in code_list: for j in code_list: ruo = sd.ruo(i, j, Start, End) if ruo <= 0: ruo_df.loc[i, j] = ruo print(i, j, ruo_df.loc[i, j]) return ruo_df Start = '2019-01-01' End = '2019-12-24' ruo_df = get_ruo(Start, End) print(ruo_df) #绘制两两股票的有效边界 import correlation as cor import pandas as pd import matplotlib.pyplot as plt import numpy as np import math import tushare as ts def effecient_set(r1, r2, D1, D2, ruo_12): #绘制两只股票的有效边界 x = [] y = [] if r1 > r2: a = np.linspace(r2, r1, 50) else: a = np.linspace(r1, r2, 50) for i in a: x.append(i) y.append((math.sqrt(math.pow(((i - r2) * math.sqrt(D1) + (r1 - i) * math.sqrt(D2)), 2) + 2 * (i - r2) * (r1 - i) * (ruo_12 - 1) * math.sqrt(D1) * math.sqrt(D2))) \ / abs(r1 - r2)) plt.plot(y, x) def begin(Start, End): code_list = [] df = ts.get_sz50s() for i in df.loc[:, 'code']: code_list.append(i) ruo_df, Ex_Dx_df = cor.get_correlation_matrix(Start, End, code_list) plt.figure() for i in range(len(code_list)-1): for j in range(len(code_list)-i-1): r1 = Ex_Dx_df.loc[code_list[i], 'EX'] r2 = Ex_Dx_df.loc[code_list[i+j+1], 'EX'] D1 = Ex_Dx_df.loc[code_list[i], 'DX'] D2 = Ex_Dx_df.loc[code_list[i+j+1], 'DX'] ruo_12 = ruo_df.loc[code_list[i], code_list[i+j+1]] effecient_set(r1, r2, D1, D2, ruo_12) plt.show() Start = '2019-01-01' End = '2019-12-24' begin(Start, End) #有效前沿 effciency_set import correlation as cor import pandas as pd import matplotlib.pyplot as plt import numpy as np import math import tushare as ts import random import time def get_original_weight(number): #获得50只股票的随机权重 x = np.random.rand(number) ratio = 1/sum(x) x = x * ratio x = list(x) return x def get_rp(weight, Ex_Dx_df): #计算总收益率 rp = 0 count = 0 for i in Ex_Dx_df.index: rp = rp + Ex_Dx_df.loc[i, 'EX'] * weight[count] count = count + 1 return rp def get_sgm_p(weight, ruo_df, Ex_Dx_df): #计算总风险 sgm_p = 0 count1 = -1 for i in Ex_Dx_df.index: count1 = count1 + 1 weight1 = weight[count1] sgm1 = math.sqrt(Ex_Dx_df.loc[i, 'DX']) count2 = -1 for j in Ex_Dx_df.index: count2 = count2 + 1 weight2 = weight[count2] sgm2 = math.sqrt(Ex_Dx_df.loc[j, 'DX']) ruo12 = ruo_df.loc[i, j] sgm_p = sgm_p + weight1 * weight2 * sgm1 * sgm2 * ruo12 return math.sqrt(sgm_p) def plot_CML(sgm_i, sharp_ratio): x = [] y = [] a = np.linspace(0, sgm_i, 50) for i in a: x.append(i) y.append(i * sharp_ratio) plt.plot(x, y, c='r') def get_weight(Start, End, code_list, portfolio_number): x = [] y = [] sharp_ratio = 0 ruo_df, Ex_Dx_df = cor.get_correlation_matrix(Start, End, code_list) for i in range(portfolio_number): weight = get_original_weight(len(code_list)) rp = get_rp(weight, Ex_Dx_df) sgm_p = get_sgm_p(weight, ruo_df, Ex_Dx_df) y.append(rp) x.append(sgm_p) sharp_ratio_temp = rp / sgm_p if sharp_ratio_temp > sharp_ratio: sharp_ratio = sharp_ratio_temp ri = rp sgm_i = sgm_p weight_final = weight plt.figure() plt.xlim([0, 0.04]) # 设置绘图X边界 plt.ylim([0, 0.004]) plt.scatter(x, y) plot_CML(sgm_i, sharp_ratio) plt.scatter(sgm_i, ri) plt.show() print('ri:', ri, 'sgm_i:', sgm_i) print('weight:', weight_final) start = time.clock() Start = '2018-01-01' End = '2018-12-31' code_list = ['', '000948', '', '', ''] get_weight(Start, End, code_list, ) elapsed = (time.clock() - start) print("Time used:",elapsed) #ri_19 = 0.0025009 #sgm_i_19 = 0.0 #weight_19: [0.7182, 0.00, 0., 0., 0.00] #ri_18: 0.00095758 sgm_i_18: 0.007172 #weight_18: [0.0059315, 0.030503, 0.00, 0.49071, 0.00084646] list = ['', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', '', ''] #测试投资组合收益率 test_set import pandas as pd import matplotlib.pyplot as plt import numpy as np import math import tushare as ts import random import time #import efficiency_set as es import security_data as sd def test(code_list, Start, End): return_all = [] #weight = es.get_weight(Start, End, code_list, portfolio_number) weight = [0.0059315, 0.030503, 0.00, 0.49071, 0.00084646] for c in range(len(code_list)): yield_rate = sd.get_yield_rate(code_list[c], Start, End) return_item = 1 for i in yield_rate.index: return_item = return_item * (1 + yield_rate.loc[i, 'yield_rate']) return_item = return_item * weight[c] return_all.append(return_item) print(return_all) sum = 0 for i in return_all: sum = sum + i print('sum:', sum) Start = '2019-01-01' End = '2019-12-31' code_list = ['', '000948', '', '', ''] test(code_list, Start, End) #capm模型分析股票收益率 capm import tushare as ts import pandas as pd import numpy as np import security_data as sd import time def get_yield_rate(code, Start, End): #获取股票的单期收益率 df = ts.get_hist_data(code, start=Start, end=End) #从接口获取股票数据 close = df['close'] #收盘价 lagclose = close.shift(-1) #让收盘价滞后-1期 yield_rate_series = (close-lagclose)/lagclose #计算单期收益率 yield_rate_series.name = 'yield_rate' # 给series设置名字 yield_rate_df = pd.DataFrame(yield_rate_series) # 将series变为DataFrame yield_rate_df = yield_rate_df.fillna(method='backfill', axis=0) # 向上填充列 yield_rate_df = yield_rate_df.fillna(method='ffill', axis = 0) # 向下填充列 return yield_rate_df #以沪深300构建市场组合 def get_market_portfolio(Start, End): hs300_df = ts.get_hs300s() code_list = [] #储存沪深300的股票代码 weight = [] #储存沪深300的股票权重 yield_rate_init = pd.DataFrame() for i in hs300_df.loc[:, 'code']: code_list.append(i) for i in hs300_df.loc[:, 'weight']: weight.append(i) M_yield_rate = get_yield_rate(code_list[0], Start, End) M_yield_rate.loc[:, 'yield_rate'] = 0 #初始化市场组合M日收益率 for code_number in range(len(code_list)): yield_rate = get_yield_rate(code_list[code_number], Start, End) M_yield_rate = pd.merge(M_yield_rate, yield_rate, how='left', on='date') M_yield_rate = M_yield_rate.fillna(method='backfill', axis=0) # 向上填充列 M_yield_rate = M_yield_rate.fillna(method='ffill', axis=0) # 向下填充列 M_yield_rate = M_yield_rate.fillna(0) # 若存在股票尚未上市的情况,用0填充所有收益率 yield_rate_init['yield_rate'] = M_yield_rate.loc[:, 'yield_rate_x'] + weight[code_number]*M_yield_rate.loc[:, 'yield_rate_y'] M_yield_rate = yield_rate_init yield_rate_init = pd.DataFrame() return M_yield_rate time_start = time.clock() Start = '2018-01-01' End = '2018-12-31' code = '' item_yield_rate = get_yield_rate(code, Start, End) M_yield_rate = get_market_portfolio(Start, End) Cov = sd.CovXY(M_yield_rate, item_yield_rate) Dm = sd.DX(M_yield_rate) rm = sd.EX(M_yield_rate) ri = (Cov/Dm)*rm print(ri) elapsed = (time.clock() - time_start) print("Time used:", elapsed) 版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请联系我们举报,一经查实,本站将立刻删除。

发布者:全栈程序员-站长,转载请注明出处:https://javaforall.net/206304.html原文链接:https://javaforall.net